2023年中国充电桩行业市场前景

近年来,全球新能源汽车产销量快速增长,产业发展进入市场化扩张期。同时,受政策端和需求端双重因素驱动,充电基础设施也在加快建设,目前全国已累计建成充电桩521.0万台。未来随着新能源汽车渗透率的进一步提升,国内充电桩的市场空间将超千亿元。

一、充电桩的定义

充电桩是为电动汽车充电的充电设施,其功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。

资料来源:中商产业研究院整理

二、充电桩行业发展政策

近年来,全球新能源汽车渗透率的提升带动了充电桩需求的增加,随着《推动能源电子产业发展的指导意见》《“十四五”扩大内需战略实施方案》《新能源汽车产业发展规划(2021―2035年)》等一系列政策的发布,我国充电桩产业进入加速建设期。

资料来源:中商产业研究院整理

三、充电桩行业发展现状

1.中国充电桩保有量

近两年,国家能源局等有关部门出台了一系列支持政策推动充电基础设施规划建设,全国充电桩累计数量快速增长。根据中国电动汽车充电基础设施促进联盟发布的统计数据,截止2022年12月全国充电基础设施累计数量达到521.0万台,同比增加99.1%。未来新能源汽车行业的发展将带动充电桩数量快速增长,预计2023年中国充电基础设施累计数量将达到958.4万台。

数据来源:中国充电联盟、中商产业研究院整理

2.中国公共充电桩保有量

公共充电桩是指为全部或部分社会车辆提供充电服务,而进行建设运营的充电桩。根据中国电动汽车充电基础设施促进联盟数据,2021年中国公共充电桩数量达到114.7万台;截至2022年底,全国公共充电桩数量增至179.7万台,其中直流充电桩76.1万台、交流充电桩103.6万台,预计2023年国内公共充电桩数量将增长至277.2万台。

数据来源:中国充电联盟、中商产业研究院整理

3.中国新能源充电桩市场规模

新能源汽车充电问题被认为是新能源汽车推广的“最后一公里”,对于推广发展新能源汽车至关重要。近年来,中国新能源充电桩行业市场规模一直保持增长趋势,市场规模从2017年的72亿元增长至2021年的418.7亿元,复合年均增长率高达42.2%。随着新能源汽车的超预期增长,充电桩产业链有望迎来风口,2023年市场规模将突破千亿元。

数据来源:中国充电联盟、中商产业研究院整理

4.各省市充电桩建设情况

从区域建设情况来看,中国公共充电基础设施建设区域较为集中。按照公共充电桩的建设数量统计,广东省、江苏省、浙江省、上海市、北京市、湖北省、山东省、安徽省、河南省、福建省十个区域建设的公共充电桩合计达128.1万台,占中国公共充电桩总量的71.3%。其中,广东省的公共充电桩数量全国领先,达到38.3万台。

数据来源:中国充电联盟、中商产业研究院整理

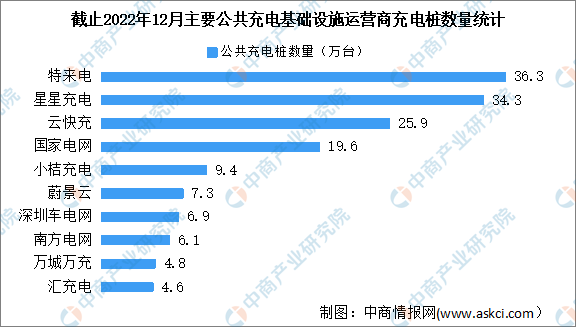

5.充电桩企业运营情况

从公共充电基础设施运营商运行情况来看,截止到2022年12月,全国充电运营企业所运营充电桩数量TOP10,分别为:特来电运营36.3万台、星星充电运营34.3万台、云快充运营25.9万台、国家电网运营19.6万台、小桔充电运营9.4万台、蔚景云运营7.3万台、深圳车电网运营6.9万台、南方电网运营6.1万台、万城万充运营4.8万台、汇充电运营4.6万台。